¿Considera aplazar o colocar sus préstamos en indulgencia debido a dificultades financieras relacionadas con el coronavirus (COVID-19)? Vaya directamente a nuestro desglose sobre cómo la Ley CARES le afecta a usted, a sus préstamos estudiantiles y a su crédito, o siga leyendo para obtener más información sobre cómo normalmente funciona la pausa de sus préstamos estudiantiles.

No se puede negar que obtener un título universitario es una de las mejores cosas que puede hacer para perseguir un futuro próspero, pero esta ventaja profesional puede tener un alto costo. En los últimos años, la deuda de préstamos estudiantiles para el país superó los $ 1 billón, dejando a más de 40 millones de estadounidenses en una situación financiera grave.

Desafortunadamente, acompañar a la montaña cada vez mayor de deuda estudiantil es la avalancha de morosidad de préstamos. Los recién graduados acostumbrados al estilo de vida universitario, a menudo sin los medios para pagar las deudas, están siendo atrapados severamente en un ciclo interminable de pagos atrasados y posibles incumplimientos. Si bien el futuro de una educación universitaria pende de un hilo , hoy la educación superior sigue siendo una necesidad que a menudo genera deudas significativas para muchos estadounidenses cada año.

No permita que los préstamos estudiantiles arruinen su puntaje FICO antes de siquiera tener la oportunidad de acumular crédito en primer lugar. Si los tiempos difíciles llegan después de la graduación, el aplazamiento del préstamo o la indulgencia son garantías viables contra los abrumadores pagos del préstamo.

Aplazamiento vs. Tolerancia

Si tiene problemas para llegar a fin de mes debido a los pagos de préstamos estudiantiles, el aplazamiento del préstamo o la indulgencia pueden ofrecer un alivio temporal. Dicho esto, es importante reconocer la diferencia entre estos dos aplazamientos de pago antes de tomar medidas.

El aplazamiento y la indulgencia ponen efectivamente en suspenso los pagos mínimos de su préstamo en casos de dificultades económicas. Una distinción clave entre estas dos opciones es si el interés continúa acumulándose:

- Aplazamiento : para los préstamos subsidiados por el gobierno, se suspenden los pagos de intereses. Es más difícil calificar para el aplazamiento, pero le ahorrará dinero en intereses ya que no se acumulará durante el momento del aplazamiento.

- Tolerancia: los pagos mensuales de su préstamo se pueden reducir o suspender, pero continuará acumulando intereses sobre el saldo pendiente del préstamo, independientemente de la tolerancia.

Ambas opciones ofrecen una red de seguridad para las personas que están sobre sus cabezas en un mar de deudas de préstamos estudiantiles, pero ¿este alivio financiero tiene un costo para su puntaje de crédito?

¿El aplazamiento o la indulgencia afectan negativamente el crédito?

Si el costo de los pagos de préstamos estudiantiles es demasiado abrumador, no dude en buscar aplazamiento o indulgencia, especialmente porque tendrá un impacto menor en su puntaje de crédito que un pago atrasado informado o un estado de préstamo incumplido.

Un error común es que pausar los pagos de los préstamos estudiantiles causará estragos en su crédito. En realidad, suspender el pago mediante aplazamiento o indulgencia no debería afectar significativamente su puntaje de crédito, pero puede generar cierta volatilidad una vez que se actualiza el estado del préstamo para reflejar el cambio solicitado. Mientras tanto, no hacer pagos de préstamos que no puede pagar y correr el riesgo de pagos atrasados es mucho más costoso para su puntaje de crédito que poner los pagos de préstamos en pausa.

Preguntas frecuentes: Pausar pagos de préstamos estudiantiles debido a COVID-19

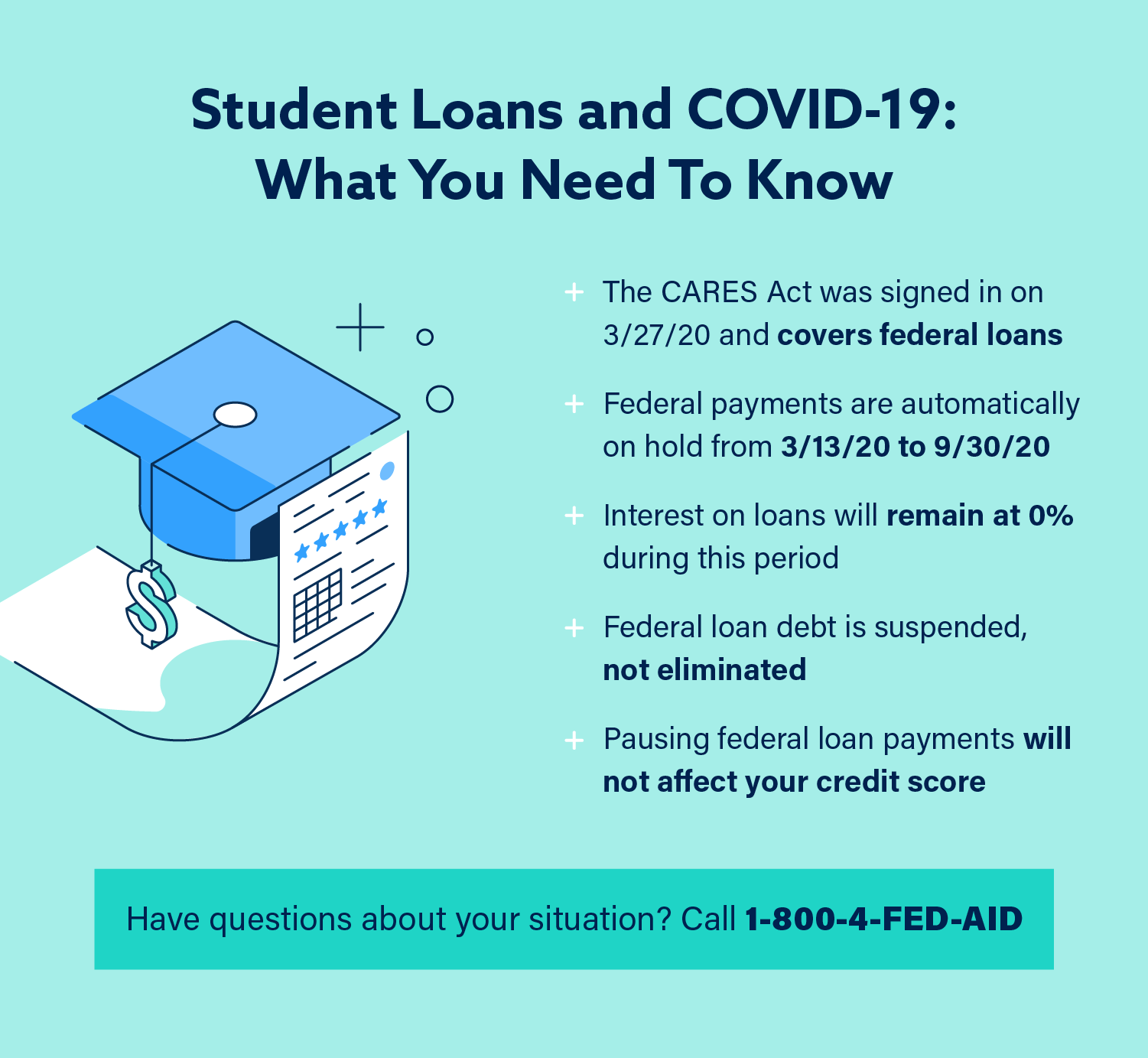

Aquellos que pagan préstamos federales para estudiantes ahora tienen la opción de dejar de pagar sin acumular intereses o multas. Los pagos de préstamos federales para estudiantes se suspenden como parte del paquete de estímulo de $ 2 billones conocido como la Ley de Ayuda, Alivio y Seguridad Económica Coronavirus (Ley CARES) . Esta ley entró en vigencia el 27 de marzo de 2020, pero puede solicitar cobertura retroactiva a partir del 13 de marzo de 2020.

Vea algunos datos rápidos a continuación:

- Cronología : la mayoría de los pagos de préstamos federales están en espera desde el 13 de marzo de 2020 hasta el 30 de septiembre de 2020.

- Quien califica? : Personas que pagan préstamos federales. No todos los préstamos estudiantiles se suspenden debido al coronavirus; los prestamistas privados no están obligados a participar.

- Intereses de préstamo : No se acumularán intereses durante este período, a pesar de que se llama "indulgencia" en el sitio del Departamento de Educación .

- Agencias de cobro: Las colecciones de préstamos federales y las agencias de cobro privadas contratadas por el departamento no pueden enviar avisos de cobro, facturas o llamadas.

- Información de contacto : Llame al 1-800-4-FED-AID para ponerse en contacto con los servicios de préstamos o visite el sitio de StudentAid para obtener más detalles.

¿Cómo afecta la Ley CARES a los préstamos federales para estudiantes?

La disposición COVID-19 de la Ley CARES ha suspendido los pagos de préstamos estudiantiles, cobros e intereses sobre préstamos estudiantiles hasta el 30 de septiembre de 2020. Las personas no tienen que preocuparse por hacer estos pagos o acumular intereses adicionales durante este tiempo. Pero una vez que llegue el 1 de octubre, se requerirán pagos regulares nuevamente (a menos que se le brinde más ayuda en el futuro o usted haga un acuerdo privado con su prestamista). También es importante tener en cuenta que este acto no elimina ninguna de sus deudas estudiantiles totales, solo retrasa las fechas de pago.

¿Debo solicitar la suspensión del pago del préstamo federal?

No, para los préstamos federales, esta medida se implementó automáticamente. Todavía es una buena idea estar atento a los correos o retiros de pagos automáticos, ya que los problemas técnicos siempre son una posibilidad.

¿Se suspenden mis préstamos a través de un prestamista privado?

No, a nivel federal, los prestamistas privados no están sujetos a los mismos estándares y no están obligados a participar en la suspensión de préstamos estudiantiles. Sin embargo, aunque no tienen ninguna obligación legal, algunos prestamistas privados están trabajando para proporcionar alivio. Consulte con su prestamista privado y vea qué opciones están ofreciendo en este momento. Esté preparado con la documentación para probar un cambio en sus ingresos u otras circunstancias atenuantes.

Sí, en algunas situaciones limitadas, si vives en Nueva York . El gobierno a nivel estatal llegó a un acuerdo que incluía a los prestamistas privados para otorgar beneficios similares a los que brinda la Ley CARES. Consulte con su prestamista privado si aún no ha recibido ningún aviso o actualización de ellos.

¿La disposición de la Ley CARES elimina mi deuda estudiantil?

No, la Ley CARES establece la suspensión de préstamos federales, no la condonación de préstamos. Una vez que finalice la suspensión, se espera que los prestatarios reanuden los pagos a la tasa normal. A menos que, por supuesto, se haga un acuerdo por separado con el prestamista.

¿Pausar los préstamos afectará mi puntaje de crédito?

En resumen, no. Si habla de préstamos federales, pausar sus pagos durante este aplazamiento no debería tener ningún efecto negativo en su puntaje de crédito, ya que no habría informes de pagos atrasados o impagos.

Si deja de pagar los préstamos a un prestamista privado sin llegar a un acuerdo para hacerlo de antemano, eso podría tener un efecto perjudicial en su puntaje de crédito.

Si está preocupado o no está seguro sobre el estado de su crédito, intente un informe de crédito y una consulta gratuitos .

¿Puedo seguir haciendo pagos?

Sí, puede hacerlo, pero es posible que no desee hacerlo bajo ciertas circunstancias, incluso si cree que debería ahorrar más dinero en su fondo de emergencia o si está tratando de calificar para el Perdón de Préstamo de Servicio Público (PSLF) . Según el Departamento de Educación de los EE. UU. , Cada pago suspendido se considerará un pago para PSLF, por lo que le afectará de manera que no sea útil para su situación. Asegúrese de comprender cómo cualquier acción afectará el futuro de sus préstamos estudiantiles.

Podría ser una buena idea continuar haciendo pagos si no está trabajando para PSLF y se siente cómodo con sus ahorros y estabilidad de ingresos. Su interés se mantendrá en 0% durante este período y puede pagar su deuda más rápido que si espera. También podría hacer pagos más pequeños si ese es un mejor saldo. Póngase en contacto con su prestamista para ayudarlo mejor a navegar su situación específica.

Es crucial tener en cuenta que se trata de información general y no de asesoramiento financiero personalizado: consulte a un profesional para ver cuál es la mejor opción para su situación individual.

¿Aún se retendrá mi reembolso de impuestos si he incumplido los préstamos?

Según StudentAid , los reembolsos de impuestos federales no serán devueltos "si el proceso para retener su reembolso se completó antes del 13 de marzo de 2020". Se le reembolsará su declaración de impuestos si el proceso de retención estaba en progreso "a partir del 13 de marzo de 2020 y antes del 30 de septiembre de 2020".

¿Qué sucede si llego tarde a entregar los préstamos después del 30 de septiembre de 2020?

Hasta que se tomen medidas adicionales, entregar los pagos atrasados después de este período de suspensión del préstamo federal probablemente resultará en las multas a las que estaba sujeto antes de la pandemia de COVID-19. Consulte con su prestamista para obtener más detalles sobre los arreglos específicos de su plan.

El estado de nuestra economía está a merced de COVID-19. En este entorno que cambia rápidamente, los nuevos desarrollos podrían instar a los políticos a tomar medidas adicionales, solo el tiempo lo dirá. Siga los anuncios del Centro para el Control de Enfermedades (CDC) y la Organización Mundial de la Salud (OMS) para mantenerse actualizado sobre las últimas noticias sobre coronavirus.

La importancia de la reparación de crédito

Si bien el aplazamiento del préstamo o la indulgencia son buenas opciones para ayudarlo a proteger su crédito general si es necesario, es probable que existan otros factores financieros en juego que afectan su capacidad para pagar sus facturas y, por lo tanto, amenazan su puntaje crediticio.

Si no está cumpliendo sus objetivos financieros, podría ser el momento de realizar una revisión en profundidad de su puntaje de crédito. Después de todo, un puntaje de crédito menos que estelar puede afectar negativamente la seguridad financiera general, desde altas tasas de interés hasta la imposibilidad de obtener un préstamo.

Si el mal crédito está afectando su capacidad para lograr el éxito financiero, considere aprender más sobre el proceso de reparación de crédito . Durante más de 20 años, la Ley Lexington ha ayudado a los consumidores a mejorar su comprensión de su puntaje crediticio al tiempo que se distingue como líder en la industria de reparación de crédito. Si el mal crédito está inhibiendo su capacidad de pagar préstamos o se interpone en el camino de las metas financieras, comuníquese con Lexington Law hoy.

También puede continuar la conversación en nuestras plataformas de redes sociales. Denos Me gusta y síganos en Facebook y déjenos un tweet en Twitter .