Su puntaje de seguro de auto, también llamado puntaje de seguro basado en crédito o puntaje de crédito de seguro de auto, mide la probabilidad de que presente un reclamo de seguro. Los conductores que presentan menos reclamos cuestan a las compañías de seguros menos dinero y representan un menor riesgo de seguro, por lo que las compañías de seguros utilizan los datos disponibles para determinar qué candidatos tienen la menor probabilidad de presentar un reclamo. Para simplificar esa evaluación, los informes especializados resumen los datos relevantes en un número: el puntaje del seguro de automóviles.

En otras palabras, cuando los puntajes de crédito califican la solvencia crediticia de un prestatario, el puntaje de un seguro de automóvil califica la solvencia de un solicitante.

Si bien su puntaje de seguro basado en el crédito no tiene tanta influencia como su puntaje de crédito, aún puede determinar si su solicitud de seguro de automóvil será aprobada, así como las tasas y primas de seguro de automóvil que deberá pagar. Los puntajes más altos se traducen en más aprobaciones y tasas de seguro más bajas, lo que le ahorra dinero.

Aquí está todo lo que necesita saber sobre su puntaje de seguro de auto: qué es, cómo se calcula, cómo verificarlo y cómo mejorarlo si no es tan alto como le gustaría.

Cómo se calcula su puntaje de seguro de automóvil

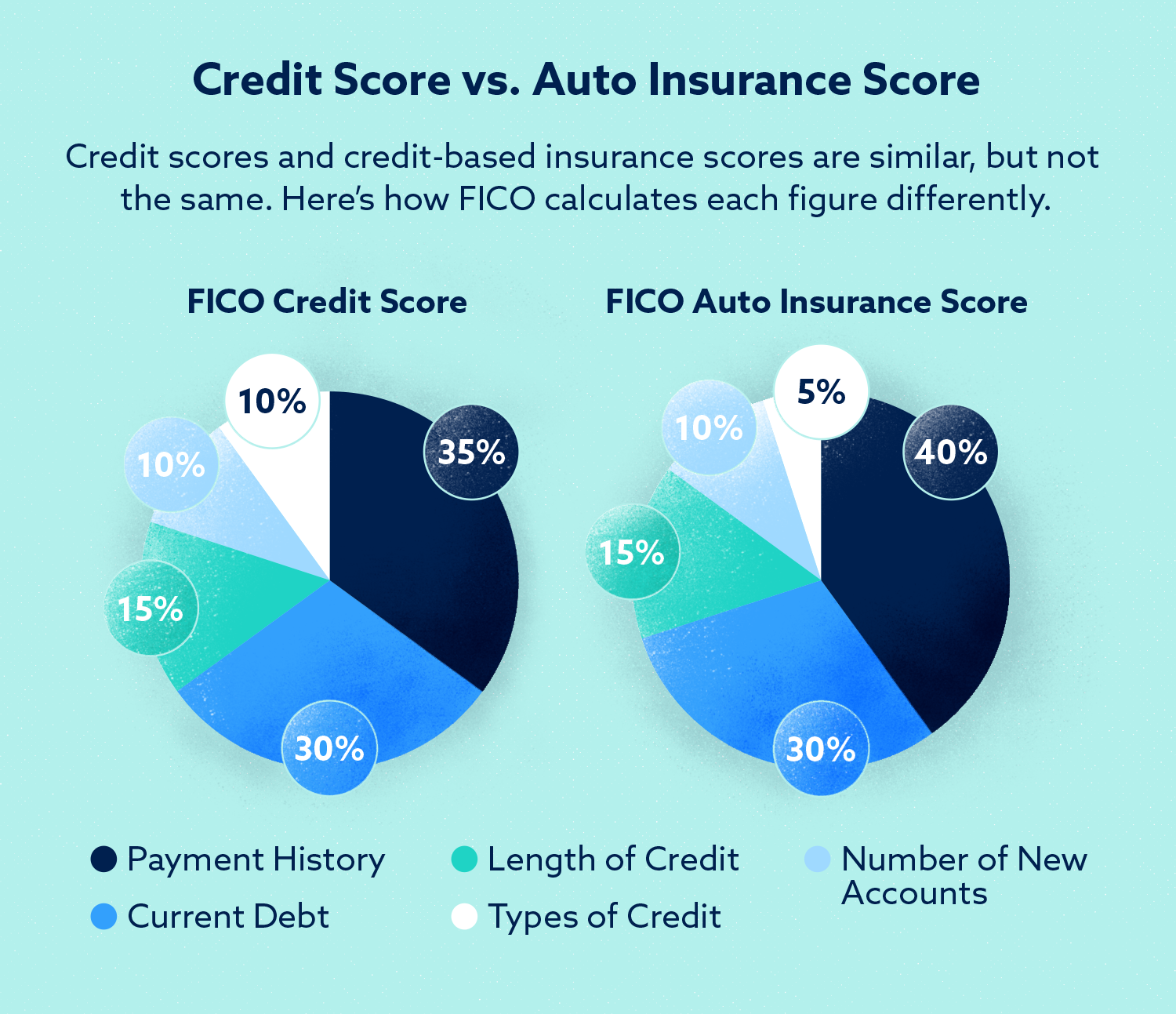

Los puntajes del seguro de automóviles tienen en cuenta ocho factores:

- Registros públicos negativos, como ejecuciones hipotecarias

- Historial de pagos atrasados

- Duración del crédito

- Número de consultas de crédito duro

- Numero de cuentas de credito

- Número de préstamos a plazos abiertos

- Tipos de credito

- Ratio de utilización de crédito

Puede reconocer muchos de estos como determinantes de su puntaje de crédito. Sin embargo, lo que hace que su puntaje de seguro basado en el crédito sea diferente es que también tiene en cuenta su historial de manejo e historial de reclamos para determinar su puntaje de seguro de automóvil.

Aunque los puntajes del seguro de automóviles incorporan una amplia gama de información personal, hay muchos puntos de datos que están fuera de los límites y nunca se incluirán en su puntaje de seguro de automóviles:

- Raza, etnia y nacionalidad

- Religión

- Identidad de género

- Estado civil

- Domicilio o código postal

- Ingresos, ocupación e historial laboral

- Deuda médica

- Quiebras mayores de siete años

Si bien estos factores no se pueden usar para determinar su puntaje de seguro de auto, se pueden considerar durante la evaluación de la compañía de seguros de su solicitud de seguro.

Su puntaje se calculará de manera diferente según el proveedor del que provenga. Hay tres agencias principales que proporcionan puntajes de seguros de automóviles: Fair Isaac Corporation (FICO), LexisNexis y TransUnion.

Cómo se usa

Su puntaje de seguro de auto es solo un factor que los proveedores de seguros consideran cuando evalúan si ofrecerle cobertura y qué tan altas serán sus primas de seguro. Otros factores que un proveedor de seguros puede considerar incluyen:

- Historia de conducción

- Historia de accidentes y reclamos

- Antigüedad del vehículo, marca, modelo y color.

- Código postal

- Género y edad

- Estado civil

- Ocupación

- Cobertura de seguro previa

- Kilometraje anual

Algunos estados limitan la información a la que pueden acceder las compañías de seguros de automóviles al evaluar una solicitud. California, Hawái y Massachusetts prohíben a los proveedores de seguros usar puntajes de crédito en sus procesos de aprobación o cotización.

Los tres proveedores principales

Los puntajes de los seguros basados en el crédito varían según cuál de los tres proveedores principales elija utilizar la aseguradora.

FICO Auto Score 9 XT

FICO extrae sus datos de TransUnion, que es una de las tres principales oficinas de crédito responsables de los informes de crédito tradicionales. Sus puntajes de seguro de automóviles oscilan entre 250 y 900 , y su algoritmo pone especial énfasis en los hábitos de préstamo que son importantes para los prestamistas de automóviles, como si ha aumentado su deuda total en los últimos meses.

El FICO Auto Score 9 XT también otorga mayor peso a los últimos 30 meses de comportamiento del individuo, por lo que aquellos con un historial de préstamos a cuadros que hayan realizado mejoras en el año anterior se beneficiarán del algoritmo FICO.

LexisNexis atrae puntaje de seguro de auto

LexisNexis es una agencia de informes de crédito más pequeña que se especializa en informes de crédito específicos de la industria, incluidos los puntajes de seguros de automóviles. Sus datos se extraen de los informes de Equifax y sus puntajes varían de 500 a 997.

Cuando un prestamista de automóviles ordena un puntaje de seguro de automóvil de LexisNexis, el informe generado puede incluir el informe de crédito completo del prestatario o solo extractos, y también puede incluir un análisis del proveedor.

TransUnion CreditVision Auto Score

A diferencia de FICO y LexisNexis, TransUnion es una de las tres principales agencias de crédito y también ofrece puntajes de seguros basados en el crédito. Los puntajes automáticos de TransUnion varían de 300 a 850 y, naturalmente, se obtienen de los datos de crédito de TransUnion.

Al igual que otros puntajes, CreditVision obtiene datos sobre el historial de pagos anteriores y el comportamiento de los préstamos, ofreciendo más de cinco años de patrones de cuenta, así como detalles detallados sobre los 30 meses de historia previos a la generación del informe.

¿Qué es un buen puntaje de seguro de auto?

Dado que los tres principales anotadores de seguros de automóviles utilizan diferentes rangos de puntaje, un buen puntaje variará según la agencia que lo emita. En general, un puntaje de seguro de auto de 770 o superior indica que un prestatario es un candidato de bajo riesgo para la cobertura y, por lo general, le otorgará al prestatario calificaciones de aprobación más altas y primas más bajas.

¿Puedo verificar mi puntaje?

Desafortunadamente, los puntajes de seguro de auto no son accesibles de forma gratuita como lo son los informes de crédito. Sin embargo, puede solicitar su puntaje de seguro de auto al proveedor que elija.

Pero aunque los puntajes de los seguros de automóviles no son gratuitos, tampoco son tan importantes para verificar como lo son los informes de crédito. En primer lugar, los puntajes del seguro de automóviles no importan a menos que esté planeando inscribirse o renovar una póliza de seguro de automóviles. Si no posee un automóvil y no está en el mercado, no hay razón para preocuparse por su puntaje de seguro de automóvil.

Y en segundo lugar, incluso si está en el mercado de seguros de automóviles, no necesariamente necesita verificar su puntaje directamente. Los factores que determinan su puntaje de seguro de automóvil se superponen significativamente con los factores de puntaje de crédito, por lo que a menudo puede suponer que si su puntaje de crédito es bueno, su puntaje de seguro de automóvil también lo es.

Cómo mejorar su puntaje de seguro de auto

Si verifica su puntaje de crédito y descubre que es más bajo de lo que desea (o si solicita un seguro de automóvil y no recibe el resultado que espera), hay algunas maneras de aumentar su seguro de automóvil Puntuación.

- Mejora tu puntaje de crédito. Los factores que influyen en su puntaje de seguro de auto son en gran medida los mismos que determinan su puntaje de crédito, por lo que si tiene un mal crédito, su puntaje de seguro de auto se verá afectado. Elevar su crédito también mejorará su puntaje de seguro de auto.

- Establecer crédito. Si su problema es que no tiene crédito o su historial crediticio es relativamente corto, concéntrese en establecer crédito pidiendo prestado de manera responsable en una amplia gama de cuentas y manteniendo bajo el índice de utilización de crédito.

- Asegúrese de que sus informes de crédito sean precisos. Según la Oficina de Finanzas del Consumidor , una de cada cinco personas tiene un error en al menos uno de sus informes de crédito. Si mantiene hábitos financieros saludables pero sus puntajes son bajos, asegúrese de que no haya errores en su informe de crédito.

- Considere los factores no crediticios. Recuerde que los puntajes del seguro de automóviles son solo uno de los varios factores que las aseguradoras consideran al tomar decisiones. Si los resultados de su seguro de auto son decepcionantes, la causa puede estar fuera del alcance de su puntaje de seguro de auto. Póngase en contacto con su proveedor de seguros para obtener más información sobre cómo se determinan las primas de sus seguros y otros artículos.

Dado que los puntajes de los seguros de automóviles se discuten con menos frecuencia que los puntajes de crédito y no son libres de ordenar, como los informes de crédito, pueden parecer más confusos o complicados. Pero al mantener los mismos hábitos financieramente saludables necesarios para mejorar su crédito, puede estar más seguro de que su puntaje de seguro de auto estará en buena forma.

Si sus finanzas no son tan saludables como le gustaría, puede averiguar dónde comenzar a hacer mejoras al obtener una consulta gratuita de informe de crédito y un resumen de los elementos positivos y negativos de su informe de crédito. Obtener una mejor perspectiva sobre el estado de su crédito también le proporcionará una base sólida para hacer un plan para mejorar sus puntajes de finanzas, crédito y seguro de auto.