El monitoreo de crédito es un servicio que vigila sus informes de crédito y lo alerta cuando hay cambios. Por ejemplo, su servicio de monitoreo de crédito le notificará si se abre un nuevo crédito a su nombre o si se produce una consulta exhaustiva.

Según el Estudio de fraude de identidad de 2019 , hubo 14.4 millones de víctimas de robo de identidad en 2018. La investigación muestra que el mayor impacto financiero del robo de identidad ocurre cuando una nueva cuenta no se detecta durante seis meses o más. El monitoreo de crédito lo ayuda a estar al tanto de sus informes para detectar actividad fraudulenta y errores tan pronto como ocurran.

¿Vale la pena el monitoreo de crédito? Considere esto: su puntaje de crédito afecta en gran medida si puede obtener la aprobación para un préstamo, hipoteca o tarjeta de crédito. El monitoreo de crédito es una manera fácil y conveniente de garantizar que su informe de crédito sea preciso y que su puntaje de crédito se mantenga lo más alto posible.

¿Qué hace el monitoreo de crédito?

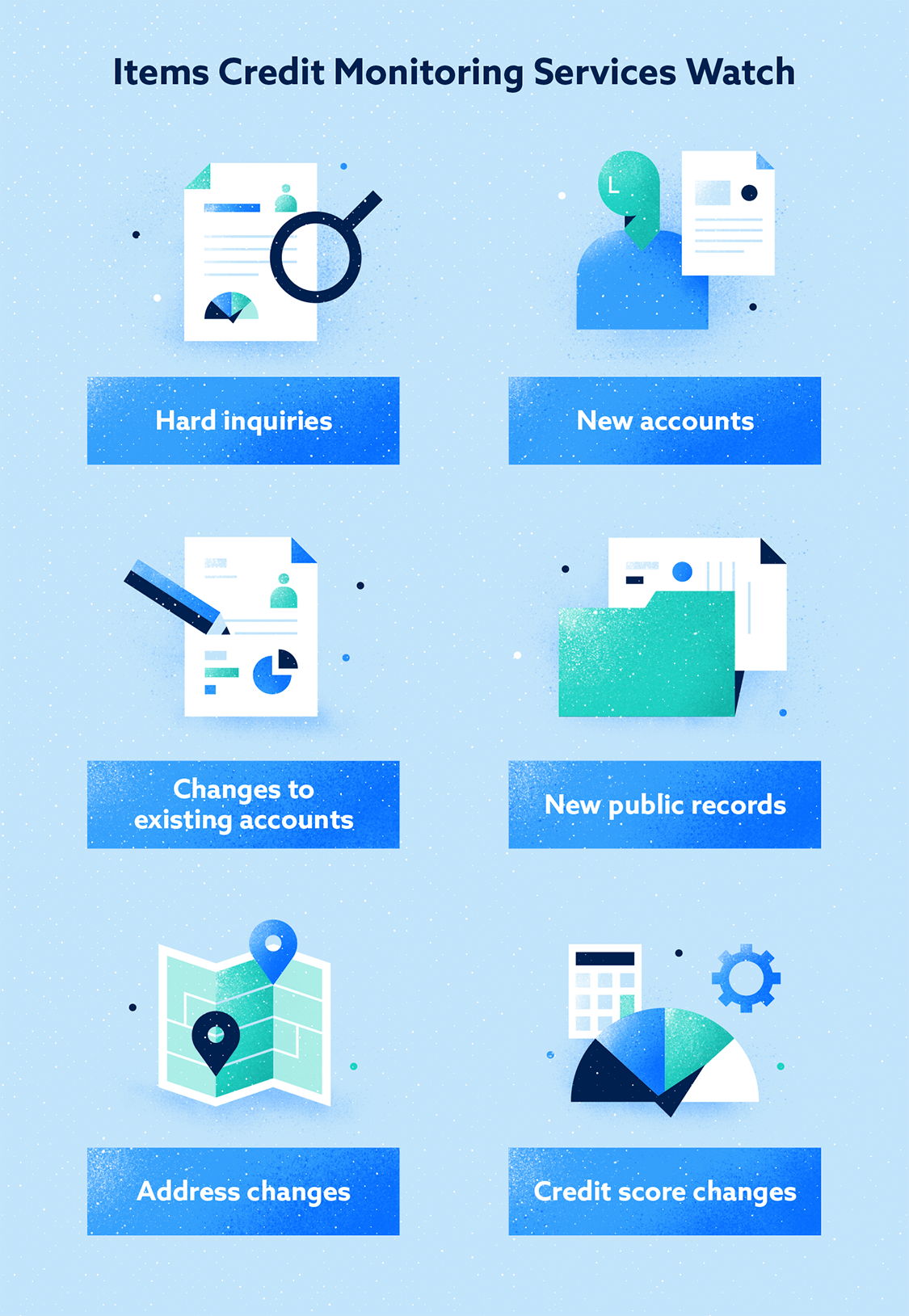

El monitoreo de crédito controla sus informes de crédito y le alerta sobre cualquier cambio o actividad sospechosa. Un servicio de monitoreo de crédito puede vigilar:

- Consultas difíciles : cuando solicita un préstamo o tarjeta de crédito, se produce una consulta dura en su informe. Ya sea usted o un impostor que solicita, se le notifica que se está ejecutando una verificación de crédito.

- Cuentas nuevas: esto se aplica a cualquier tipo de cuenta de crédito abierta a su nombre, incluidos préstamos, hipotecas y tarjetas de crédito.

- Cambios en las cuentas existentes: si recibe un aumento en el límite de crédito o se actualiza su historial de pagos, aparecerá en su informe de crédito como un cambio.

- Nuevos registros públicos como quiebras: si se produce un fallo de un tribunal civil o quiebra a su nombre, recibirá una alerta.

- Cambios de dirección: cuando su dirección cambia en cualquier cuenta o tarjeta de crédito, aparece en su informe de crédito. Un ladrón puede intentar cambiar su dirección sin que usted lo sepa.

- El puntaje de crédito cambia: a medida que su puntaje de crédito fluctúa, su servicio de monitoreo de crédito le permite saber cuándo sube o baja su puntaje.

¿Quién proporciona monitoreo de crédito?

Existen varios tipos de compañías que ofrecen servicios de monitoreo de crédito, aunque los costos y servicios varían de una compañía a otra.

- Bancos: desde bancos locales hasta marcas nacionales, un banco puede ofrecerle controlar su puntaje de crédito e informes de crédito.

- Cooperativas de crédito: las cooperativas de crédito pueden proporcionar un servicio de monitoreo de crédito gratuito con su cuenta o cobrar una tarifa.

- Aplicaciones de finanzas personales: muchas aplicaciones de presupuesto y sitios web de finanzas personales ofrecen servicios de monitoreo de crédito.

- Empresas de reparación de crédito: una empresa que trabaja para reparar su crédito también puede vigilar su crédito.

- Las agencias de crédito: Los tres principales agencias de crédito (Experian ®, Equifax y TransUnion ® ®) oferta de crédito seguimiento de paquetes.

- Empresas de seguridad: las empresas especializadas en seguridad también pueden incluir protección de identidad y monitoreo de crédito.

Dependiendo de la compañía, las notificaciones le llegarán de diferentes maneras y en diferentes intervalos. Algunos le envían una notificación push dentro de las 24 horas de una consulta o cambio en su informe. Al considerar los diferentes servicios, asegúrese de ver cómo y cuándo le notificarán cualquier cambio. Cuanto antes esté al tanto de un incidente en su cuenta, más rápido podrá tomar medidas y evitar daños a su informe de crédito y finanzas.

¿Cómo puedo elegir el mejor servicio de monitoreo de crédito?

Vuelva a verificar con sus instituciones financieras para ver si ofrecen monitoreo de crédito. Es posible que ya tenga disponibles servicios de monitoreo de crédito.

En muchos casos, los bancos y las cooperativas de crédito ofrecen el servicio de forma gratuita si es miembro, pero a veces tendrá que pagar una tarifa. Como dijimos anteriormente, las compañías ofrecen diferentes servicios y niveles de monitoreo a diferentes precios. Compare lo que ofrece cada servicio para ver qué es lo mejor para usted.

Estos son los principales puntos a considerar al elegir un servicio de monitoreo de crédito:

- Servicios proporcionados: Algunas compañías ofrecen monitoreo básico de sus informes de crédito, mientras que otras ofrecen monitoreo de número de seguro social, protección contra robo de identidad y protección de billetera perdida.

- Sus necesidades: determine el nivel de protección que desea y necesita. Si ha sido víctima de robo de identidad , es posible que desee un mayor nivel de servicio. Si no ha tenido ningún problema y está atento a estar al tanto de su informe de crédito, es posible que no desee pagar servicios adicionales.

- Tiempo ahorrado: Tener un servicio que cuide su crédito puede darle tiempo para hacer otras cosas. Controlar su informe de crédito requiere esfuerzo y puede costar dinero (más allá de los informes de crédito gratuitos que recibe cada año).

- Costo: hay varios rangos de precios para cada servicio y empresa. Compare los costos para ver qué se ajusta a su presupuesto.

¿Necesito usar estos servicios para mantenerme seguro?

No es necesario que use un servicio para controlar su crédito. Puede acceder y hacer todo lo que un servicio de monitoreo de crédito puede hacer. Dicho esto, un servicio de monitoreo de crédito puede ahorrarle tiempo y dinero, y ayudarlo a alertarlo sobre actividades fraudulentas mucho más rápido.

Las alertas inmediatas del monitoreo de crédito pueden ayudarlo a actuar rápidamente y evitar daños financieros. Por ejemplo, si se le notifica que alguien solicitó un crédito a su nombre, puede disputarlo de inmediato.

Incluso si utiliza servicios de monitoreo de crédito, no debe confiar únicamente en los servicios para mantener segura su información. El monitoreo de crédito no puede evitar que ocurran incidentes, como que alguien solicite un préstamo a su nombre. Los impostores pueden abrir tarjetas de crédito o alquilar un apartamento cuando tienen acceso a su información personal.

Para evitar el robo de identidad, esté seguro cuando comparta información personal, como su número de seguro social. También debe consultar periódicamente sus informes de crédito para asegurarse de que no haya actividad sospechosa o errores.

¿Cómo puedo aprovechar todas las ofertas de monitoreo de crédito?

El monitoreo de crédito puede hacer muchas cosas buenas para su informe de crédito y bienestar financiero si sabe cómo maximizar sus características.

Aproveche al máximo su servicio de monitoreo de crédito al:

- Adaptando sus preferencias de notificación

- Comprender cómo funcionan las congelaciones de crédito

- Leer cada alerta a fondo

- Saber qué hacer cuando ocurre una actividad sospechosa

- Aprender a disputar un error en su informe

- Revisar su plan de servicio anualmente para ver si desea realizar cambios

¿Qué debo hacer cuando me alertan de una actividad sospechosa?

La actividad sospechosa puede ser causada por muchas razones diferentes, incluido un error administrativo negligente o un robo de identidad intencional. No lo sabrá hasta que investigue el artículo.

Una vez que determine que hay un error, comuníquese con los burós de crédito y las instituciones financieras involucradas. Incluso puede contactar a la policía si verifica actividad sospechosa en su informe de crédito.

Lexington Law ofrece un servicio integral de monitoreo de crédito que se enfoca en rastrear su crédito, proteger su identidad y ayudarlo a solucionar problemas. Los beneficios adicionales de nuestro programa incluyen seguro contra robo de identidad y un gerente de finanzas personales. Si está interesado en obtener más información sobre cómo nuestro programa de monitoreo de crédito puede beneficiarlo, consulte Lex OnTrack .