Los préstamos de día de pago y los préstamos de título son criticados habitualmente por sus elevadas tasas de interés. A menudo se los marca como los peores préstamos al consumo del mercado . Los préstamos personales deben reembolsarse en treinta días o en un mes. La mayoría de los préstamos de título deben reembolsarse en un plazo similar.

El pago único inmediato con un interés acumulado exorbitante puede hacer que los préstamos sobre el título y los préstamos del día de pago sean extremadamente riesgosos. Sin embargo, una nueva investigación impactante ha demostrado recientemente que estos dos productos crediticios tan ridiculizados en realidad no son mucho más riesgosos que los préstamos a plazos convencionales.

Los riesgos de los préstamos a plazos son tan altos como los préstamos de día de pago y los préstamos de título

Según Titlelo.com, los préstamos a plazos son simplemente préstamos de alto riesgo que permiten a los solicitantes pedir prestada una cantidad determinada de dinero y devolverla durante un período de tiempo acordado mutuamente. Sin embargo, la conclusión es que los préstamos a plazos son tan riesgosos como los préstamos de título y los préstamos de día de pago . Un nuevo estudio de investigación realizado por Pew Charitable Trust explora los diversos aspectos de los préstamos a plazos e infiere que no son más seguros que los préstamos de título de alto costo.

Pew encuentra que las leyes estatales son insuficientes o no lo suficientemente amplio como para hacer frente a las diferentes formas en que los prestamistas tienden a plazos para explotar los prestatarios. Los préstamos tradicionales son más de lo que parece.

Por esta razón, es injusto marcar los préstamos de título por intereses elevados y plazos de pago más cortos cuando los préstamos a plazos convencionales tienen riesgos similares y, a menudo, obligan al prestatario a entrar en un ciclo de deudas incobrables.

Millones de estadounidenses usan sus tarjetas de crédito para compras inmediatas y emergencias. Dependen de las cooperativas de ahorro y crédito o los bancos para obtener préstamos a corto plazo. Todos estos productos de préstamos al consumidor se consideran seguros porque están regulados de manera más estricta que los préstamos de título y los préstamos de día de pago. Sin embargo , para los préstamos a plazos, la regulación es inexistente.

Un resumen de la investigación realizada por Pew:

- El estudio se llevó a cabo sobre una base de datos de alrededor de diez millones de estadounidenses que piden prestados entre cien y más de diez mil dólares como préstamos a plazos en un año calendario.

- Estos prestatarios gastaron más de diez mil millones en comisiones e intereses devengados.

- Si bien los préstamos a plazos ofrecen un poco más de espacio para pagar, varios costos aumentan la carga financiera del prestatario.

- Las regulaciones estatales inadecuadas y el escrutinio deficiente han permitido a los proveedores de préstamos a plazos cobrar por adelantado.

- Muchas empresas no revelan el costo real de obtener un préstamo.

- Por lo tanto, los préstamos a plazos son más costosos de lo que parece si no se cancela la deuda total.

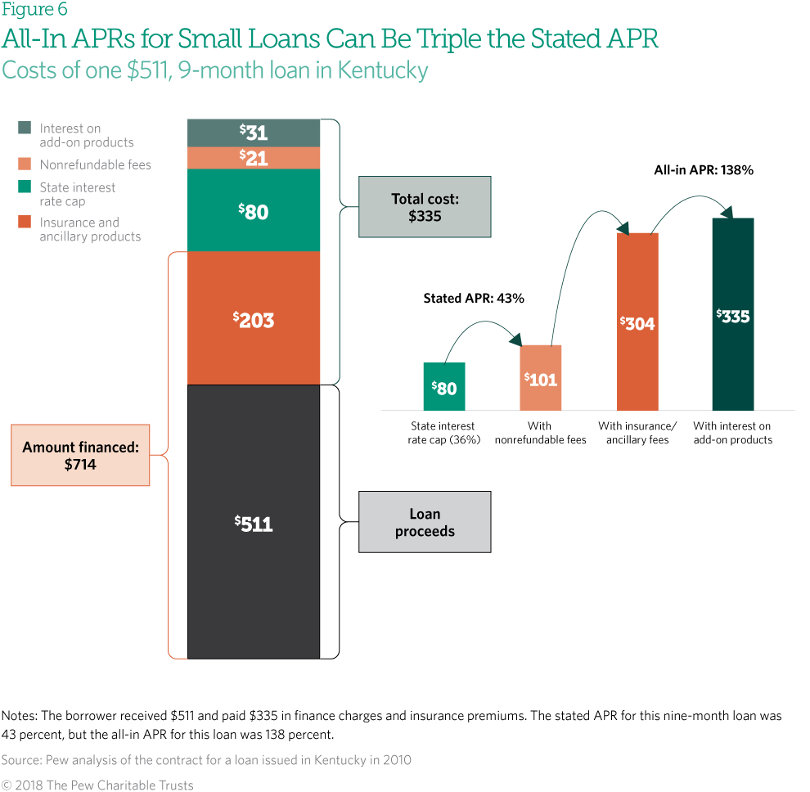

- Los prestamistas cobran habitualmente tarifas de adquisición. La tasa de porcentaje anual no es la única obligación financiera del prestatario además del monto del préstamo.

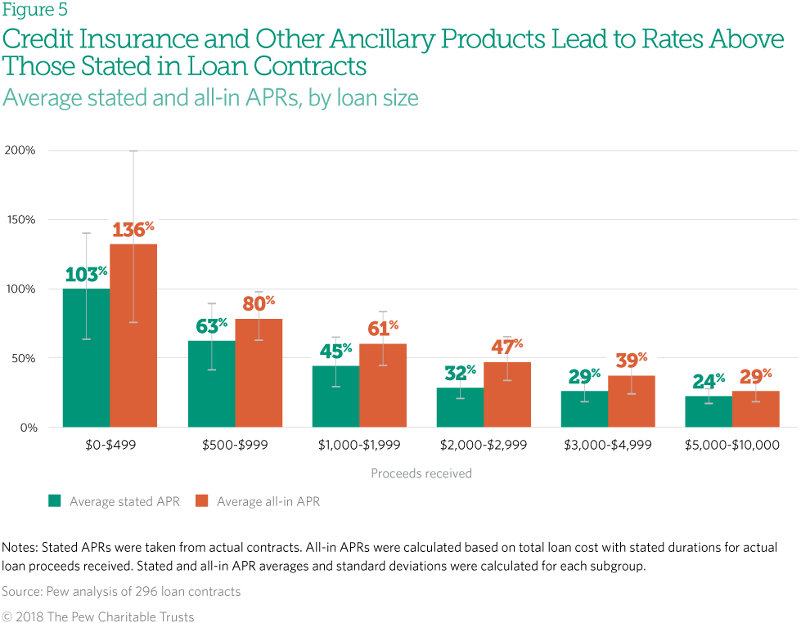

- Los préstamos a plazos a menudo agregan productos auxiliares como el seguro de crédito.

Cómo perjudican a los prestatarios las estructuras de préstamos a plazos

Cuando un prestatario obtiene un préstamo a plazos, la mayor parte del principal se transfiere a la parte posterior del préstamo. Esta estructura, conocida como carga inicial , permite que el capital permanezca impago y que se sigan acumulando intereses sobre el monto mayor.

Los prestatarios tendrán problemas para pagar el préstamo porque termina siendo más costoso de lo que piensan al principio. Muchos prestatarios terminan refinanciando sus préstamos y se repite el mismo ciclo.

Para investigar esto un poco más de cerca, cada vez que un prestatario refinancia un préstamo a plazos, hay cargos por adelantado como el seguro de crédito (mencionado anteriormente), y el primer conjunto de reembolsos ni siquiera toca el capital.

Por lo tanto, no es sin razón o simplemente por pura mala gestión financiera que millones de prestatarios terminan endeudándose más de lo que pueden pagar. No, ni mucho menos.

Estos prestatarios no pueden ver cómo está diseñada la estructura del préstamo para que se endeuden más.

Dicho todo esto, es fácil ver las similitudes entre los préstamos sobre el título y los préstamos a plazos. De hecho, no se necesitaría un doctorado en finanzas para ver que ambos préstamos son uno en el mismo. Los préstamos a plazos son simplemente préstamos reempaquetados a alto interés que pasan desapercibidos a medida que los estados de todo el país actúan en contra de los préstamos de título y de día de pago . ¿No me crees?

A continuación, se muestra una manera fácil de comparar estos productos de préstamos.

| Préstamos a plazos | Préstamos sobre título y / o préstamos de día de pago | |

| ¿Se necesita seguro de crédito? | si | A veces |

| ¿Principal trasladado al final del préstamo? | si | No |

| Tarifas de adquisición | si | No |

| ¿Sanciones por pago anticipado? | si | si |

| ¿Tasas de interés exorbitantes? | si | si |

Conclusión

Por supuesto, es considerablemente más fácil gestionar una obligación financiera cuando se revelan todos los hechos y no se cobran cargos ocultos.

La investigación reciente de Pew demuestra claramente que las prácticas de la industria crediticia tradicional, ya sean bancos o prestamistas minoristas, no han sido las más nobles ni siquiera razonablemente transparentes.