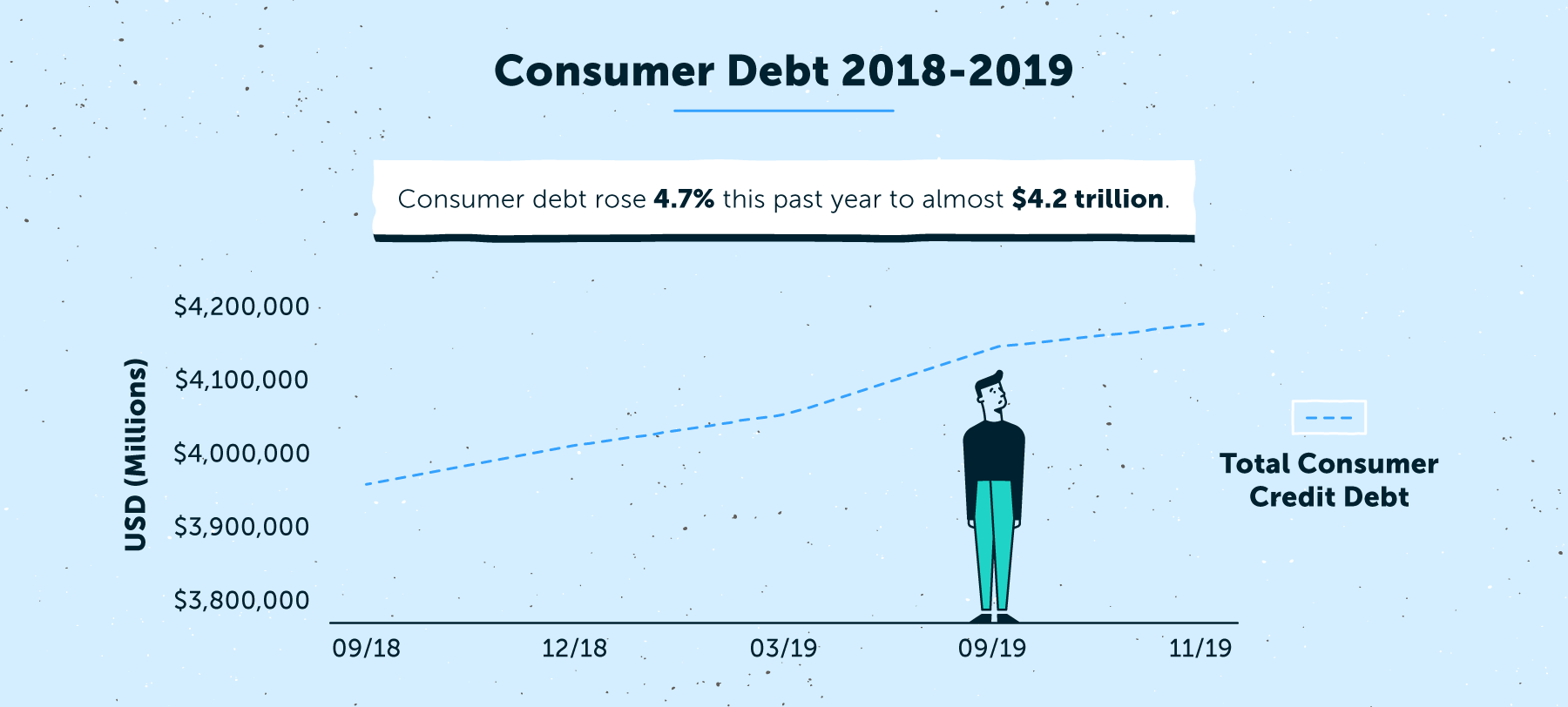

La deuda total del consumidor alcanzó poco menos de $ 4.2 billones en noviembre de 2019, según la Reserva Federal . Colectivamente, los estadounidenses deben el 10 por ciento de sus ingresos disponibles a deudas no hipotecarias como préstamos para automóviles, cuentas de tarjetas de crédito y préstamos personales o para estudiantes.

Los estadounidenses han acumulado más y más deuda desde 2013, aunque el ingreso disponible también ha aumentado. Aunque los ingresos están aumentando, los consumidores estadounidenses están pidiendo prestado más dinero con más frecuencia.

¿Qué está causando estos cambios en el comportamiento? Estudios recientes han demostrado que los estadounidenses están perdiendo su educación financiera a un ritmo alarmante. Estos estudios, que cubren temas como finanzas básicas e inversión, muestran que los estadounidenses carecen de conocimientos fundamentales en estas áreas. Tal vez eso explica el marcado aumento en el endeudamiento de los consumidores.

Para profundizar en la deuda del consumidor y aprender cómo administrarla adecuadamente, primero comprendamos exactamente qué es y cómo funciona en nuestros sistemas financieros.

¿Qué es la deuda del consumidor?

La deuda del consumidor es una deuda personal que un individuo debe a otra entidad, generalmente un banco o cooperativa de crédito. La deuda del consumidor a menudo implica compras y transacciones familiares independientes de una operación comercial o gubernamental. No incluye las deudas de una empresa o corporación con otra entidad.

Estas compras son típicamente consumibles e incluyen artículos que no se deprecian en valor. Las compras como esta permiten a los consumidores mejorar a través de una compra sin el requisito de pagar el precio total de la compra por adelantado. Por ejemplo, la deuda del consumidor puede venir en forma de préstamos para automóviles o estudiantes.

También conocida como deuda crediticia, generalmente hay dos tipos de deuda del consumidor: revolvente y no revolvente.

Deuda revolvente del consumidor

El ejemplo más común de este tipo de deuda del consumidor es la deuda de tarjeta de crédito. Este tipo de deuda se conoce como revolvente porque debe pagarse con frecuencia, generalmente dentro de un mes. La Reserva Federal fluctúa con el uso del consumidor y generalmente viene con una tasa de interés variable.

Deuda de consumo no revolvente

Por el contrario, la deuda del consumidor no renovable no se encuentra en un cronograma de pago particular. En cambio, los pagos pueden verse como "fijos" y generalmente están activos durante la vida del activo subyacente. Este tipo de deuda del consumidor puede incluir préstamos a largo plazo para automóviles y educación. Estas deudas generalmente incluyen un plan de pago fijo con pocos cambios en el monto cobrado. Es posible que los consumidores elijan entre tasas de interés fijas y variables para estas deudas en algunos casos.

Estadísticas de la deuda del consumidor

Las siguientes estadísticas provienen de la versión G.19 del Crédito al Consumidor de la Reserva Federal:

- La deuda total del consumidor totalizó $ 4.144 billones en el tercer trimestre de 2019, un aumento del 4.7% respecto del tercer trimestre de 2018.

- La deuda promedio del consumidor per cápita es de aproximadamente $ 12,687 (deuda total del consumidor a noviembre de 2019 / población total de los EE. UU . Al 9 de enero de 2020).

- La deuda rotatoria total del consumidor fue de $ 1,083 billones en noviembre de 2019

- La deuda rotatoria total del consumidor aumentó un 3,8% entre el tercer trimestre de 2018 y el trimestre 3 de 2019.

- La deuda revolvente per cápita promedio es de aproximadamente $ 3,299 (deuda total del consumidor a noviembre de 2019 / población total de los EE. UU . Al 9 de enero de 2020).

- Uno de cada diez adultos dice que tiene un saldo de tarjeta de crédito de más de $ 5,000. [Fuente: NBC ]

- La deuda total no renovable del consumidor fue de $ 3.089 billones en noviembre de 2019.

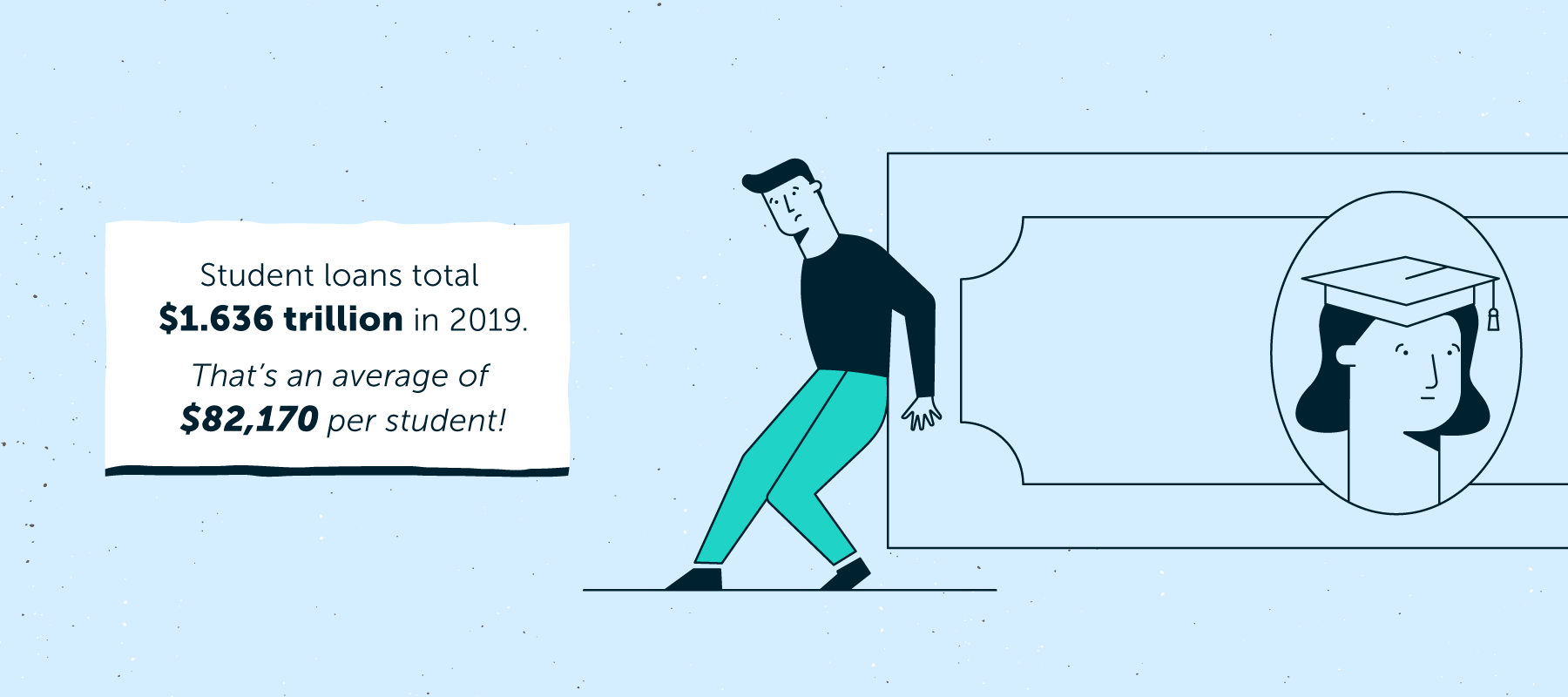

- Los préstamos estudiantiles totalizaron $ 1.636 billones en septiembre de 2019.

- Los préstamos para automóviles totalizaron $ 1.189 billones en septiembre de 2019.

- Los préstamos promedio por estudiante equivalen aproximadamente a $ 82,170 (total de préstamos estudiantiles en septiembre de 2019 / total de estudiantes matriculados en universidades públicas o privadas en 2019) *

* Para tal inscripción basada en una proyección de 2019 de los estudiantes en las universidades públicas o privadas

Salvo dos recesiones, un pequeño evento en 2001 y el conocido colapso del mercado inmobiliario de 2008-2009, la deuda del consumidor ha aumentado constantemente con el tiempo. Es posible que la deuda total del consumidor rompa cuatro billones de dólares en la próxima década.

Si no está seguro de cómo comenzar a abordar su deuda personal, hay muchos recursos disponibles para ayudarlo. Pagar sus cuotas mensuales a tiempo y mantener su crédito también puede ayudarlo a reducir los montos de sus préstamos con el tiempo.

También puede iniciar una conversación en nuestros canales de redes sociales. Dale Me gusta, síguenos e interactúa con nosotros en Facebook , Instagram y Twitter .