La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio. Consulte la divulgación editorial de Lexington Law para obtener más información.

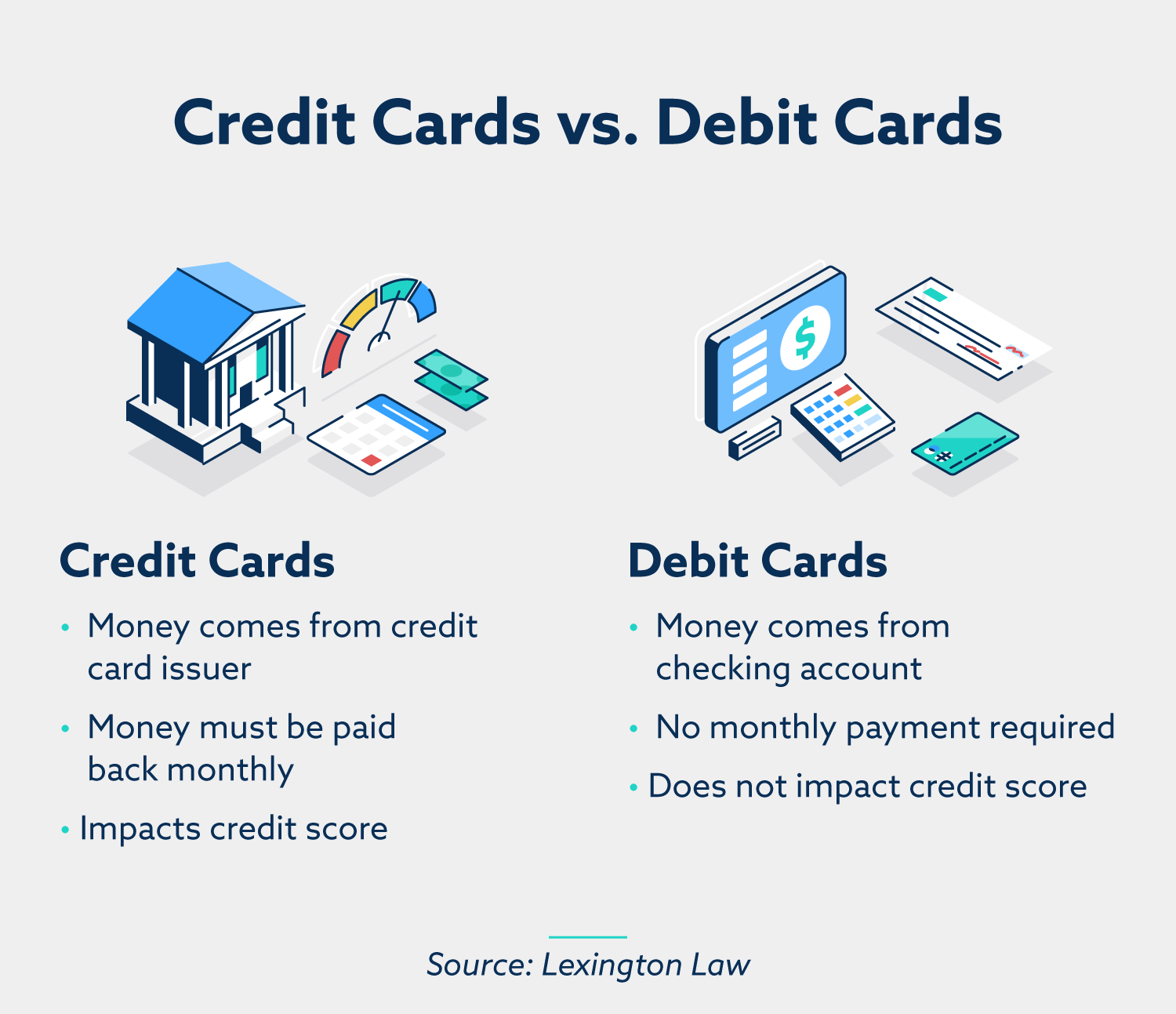

Si bien tanto las tarjetas de débito como las de crédito permiten a los usuarios gastar dinero, operan de manera diferente. Su tarjeta de débito retira dinero directamente de su cuenta corriente en el momento del pago. Cuando usa una tarjeta de crédito, está comprando cosas con la promesa de que devolverá lo que gaste en una fecha posterior, así como los intereses potenciales. Dado que esencialmente está pidiendo dinero prestado, el crédito tiene un gran impacto en su puntaje crediticio, mientras que el débito no.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito le permite comprar cosas sin pagar de su bolsillo al momento de la compra. Son aceptados en la mayoría de los minoristas, especialmente si son emitidos por prestamistas reconocidos. Tenga en cuenta que algunos lugares no aceptan todas las tarjetas de crédito. Por ejemplo, muchos lugares en Europa no aceptan tarjetas American Express porque la marca es menos popular allí y las tarifas de conveniencia son altas.

Lo que gasta está cubierto por la compañía de su tarjeta de crédito hasta la fecha de vencimiento de su tarjeta. Algunas fechas importantes para recordar son:

- Fecha de vencimiento: aquí es cuando debe pagar al menos el pago mínimo indicado en su estado de cuenta.

- Fecha del ciclo de facturación: aquí es cuando comienza un nuevo estado de cuenta y finaliza el anterior.

Una vez que esté disponible, su estado de cuenta mostrará todo el historial de transacciones para el período de facturación específico, así como el saldo de su tarjeta. Puede acceder a esta declaración en línea o por correo.

Las compañías de tarjetas de crédito pueden implementar diferentes tipos de tarifas para asegurarse de que se devuelvan, así como tarifas anuales por los beneficios de usar su tarjeta. Cuanto más tiempo le lleve liquidar su saldo, mayor será el interés y la tasa de porcentaje anual (APR) que acumulará. Este es el porcentaje de interés que paga en su factura. Por ejemplo, digamos que su APR es del 10 por ciento y su saldo pendiente es de $ 600. Al final de su ciclo de facturación, su saldo pendiente aumentaría a $ 660. El interés continuará acumulándose hasta que pague su tarjeta.

Las tarjetas de crédito tienen incorporadas amplias protecciones contra el fraude. Su tarjeta de crédito puede congelarse automáticamente cuando el emisor de su tarjeta recibe una alerta de actividad sospechosa hasta que pueda verificar y borrar las compras. Si su información es robada y aparecen transacciones desconocidas en su estado de cuenta, debe comunicarse con la compañía de inmediato.

Asimismo, las tarjetas de crédito también protegen a los usuarios de estafas y transacciones problemáticas. Puede enviar un reclamo de devolución de cargo, que es una solicitud de pago devuelto. Luego, la compañía de su tarjeta de crédito trabajará para investigar y reembolsarle la transacción si realmente se determina que es fraudulenta.

Cómo obtener una tarjeta de credito

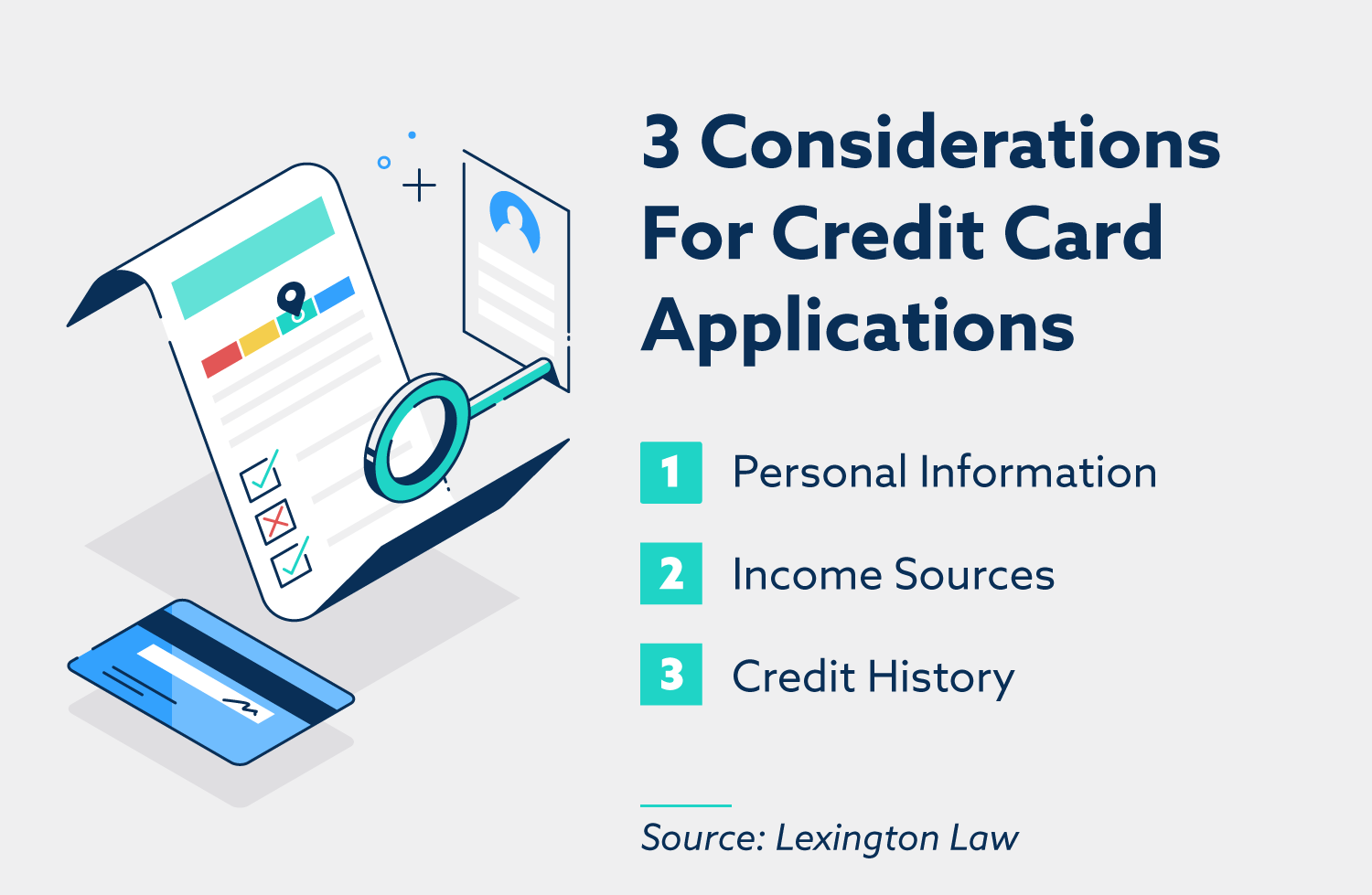

Para obtener una tarjeta de crédito, debe solicitarla . No todas las tarjetas de crédito son iguales, por lo que es importante investigar para encontrar una tarjeta adecuada para usted. Las aplicaciones generalmente solicitan su información personal, flujos de ingresos y puntaje crediticio para ayudar a los prestamistas a tener una idea de qué tipo de prestatario será.

Dependiendo de su crédito, será aprobado o rechazado. Los prestamistas quieren asegurarse de que usted pueda devolverles el dinero, y cualquier cosa que les haga pensar lo contrario dificultará la aprobación. En la mayoría de los casos, tener una mala calificación crediticia dificultará la aprobación. Otros factores que dificultan la aprobación incluyen:

- Morosidad de pagos pasados o quiebras

- Saldos pendientes de préstamos elevados

- Saldos pendientes de tarjetas de crédito elevados

- Falta de un historial crediticio establecido

Si se rechaza, aún puede solicitar otras tarjetas de crédito. Una buena regla general es esperar unos seis meses hasta que solicite otra tarjeta de crédito. Durante este tiempo, trabaje para mejorar los factores que provocaron su rechazo en primer lugar. Solo tenga cuidado: solicitar demasiadas tarjetas en un período corto de tiempo puede dañar su crédito debido a demasiadas consultas difíciles .

Una vez que haya sido aprobado para una tarjeta, su historial crediticio y su puntaje afectarán su límite de crédito . Un límite de crédito es la cantidad máxima de dinero que puede gastar en su tarjeta. Una vez que maximice su límite de crédito, la única forma de gastar más es liquidando su saldo. Pagar su saldo libera espacio con su límite de crédito.

Pros y contras de las tarjetas de crédito

Su tarjeta de crédito vendrá con una variedad de características para facilitar su vida y el proceso de transacción. Sin embargo, las tarjetas de crédito también tienen pautas para garantizar que no se abuse de ellas.

Algunos beneficios de una tarjeta de crédito incluyen:

- No tiene que pagar por adelantado. Esto puede ayudarlo a realizar compras más importantes que puede amortizar con el tiempo.

- Mayor protección contra el fraude. Como resultado, sus gastos pueden estar más protegidos que si usara efectivo o una tarjeta de débito.

- Recompensas y puntos cuando gastas dinero. Estos puntos se pueden canjear por compras, beneficios de viaje, descuentos o reembolsos en efectivo.

- Construyendo un buen crédito. Si paga su tarjeta de crédito a tiempo todos los meses, puede construir un buen historial crediticio.

Algunos inconvenientes de las tarjetas de crédito incluyen:

- Tarifas asociadas. Cuando administra tarjetas de crédito , puede ser fácil gastar mucho dinero, solo para descubrir que no puede pagar el saldo más los intereses.

- Daño potencial a su puntaje crediticio. Si no se mantiene al tanto de sus pagos, puede dañar su puntaje crediticio.

- Cargo anual de membresía por beneficios que no puede usar. Esto también puede contribuir a los costosos efectos de una tarjeta de crédito.

¿Qué es una tarjeta de débito?

Una tarjeta de débito es una forma de pago que está conectada a su cuenta bancaria. Estas transacciones se realizan en tiempo real, lo que significa que el dinero sale de su cuenta corriente en el punto de compra. Casi todos los minoristas en persona y en línea los aceptan, y también puede usar su tarjeta de débito en un cajero automático para retirar efectivo. Tenga en cuenta que si está utilizando un cajero automático que no está asociado con su banco, es posible que tenga que pagar algunas tarifas al retirar fondos.

Las tarjetas de débito son únicas porque pueden procesarse como tarjetas de crédito. En el momento de la compra, se le presentará la opción de seleccionar "débito" o "crédito". La selección de crédito no requiere su PIN, lo que puede ayudar a aumentar la seguridad si le preocupa que alguien robe información. Tenga en cuenta que incluso si selecciona crédito, no hay impacto en su puntaje crediticio y el dinero aún se retira directamente de su cuenta corriente.

Las tarjetas de débito son menos costosas que las tarjetas de crédito. En términos generales, las tarifas dependen de las pautas y regulaciones específicas de su banco. Puede encontrarse con:

- Una tarifa mensual si no usa su tarjeta una cierta cantidad de veces

- Una tarifa mensual si no tiene una cantidad mínima en su cuenta corriente

- Una tarifa ocasional si su cuenta bancaria tiene una protección contra sobregiros establecida para usted (cuando las transacciones se realizan sin una cantidad suficiente disponible en su cuenta)

Una buena forma de evitar las comisiones es utilizar su tarjeta de débito con regularidad y asegurarse de tener siempre un saldo suficiente.

Los bancos también trabajan arduamente para protegerlo del fraude con tarjetas de débito. Notifique a su banco lo antes posible si pierde su tarjeta de débito o se la roban para que puedan cancelar la tarjeta. Si espera para informar una actividad fraudulenta, es posible que su banco no pueda reembolsarle todo el dinero perdido. Debe hacer un reclamo con su banco para que investiguen y le devuelvan su dinero. El proceso puede llevar más tiempo que el de una tarjeta de crédito, pero aún está protegido.

Cómo obtener una tarjeta de débito

Para obtener una tarjeta de débito, debe pasar directamente a través de su banco y debe tener una cuenta corriente.

Para configurar una cuenta corriente, el banco le pedirá información personal y un saldo mínimo en la cuenta para comenzar. La cantidad mínima necesaria para una tarjeta varía de un banco a otro. Una vez que haya configurado su cuenta corriente, debería recibir su tarjeta de débito por correo. A partir de ahí, todo lo que queda por hacer es activarlo para que su tarjeta esté lista para usar.

Pros y contras de las tarjetas de débito

El principal beneficio de las tarjetas de débito es que hacen que los usuarios se sientan más relajados porque la actividad de su cuenta no afecta su puntaje crediticio. Si bien las tarjetas de débito no brindan tantas ventajas como las tarjetas de crédito, aún pueden ser muy atractivas para los usuarios.

Las tarjetas de débito son prácticas porque:

- No venga con altas tasas de interés y no afecte el crédito

- No tengo una fecha para tener en cuenta para liquidar compras

- No cobre cuotas anuales de membresía por beneficios que los usuarios ni siquiera pueden usar

- Dar la posibilidad de retirar efectivo de un cajero automático si es necesario

En el lado negativo, las tarjetas de débito:

- Requiere dinero por adelantado y en su cuenta para realizar una compra

- Hacer posible que los usuarios sean víctimas de tarifas si usan su tarjeta sin fondos

- Aplicar tarifas si los usuarios no usan mucho su tarjeta o no tienen un saldo mínimo

- No brinde una protección contra el fraude tan confiable como las tarjetas de crédito (Nota: debe estar al tanto de la actividad de su cuenta para notificar a su banco sobre el fraude tan pronto como suceda. De lo contrario, es posible que no tenga éxito en recuperar su dinero .)

¿Cómo afectan el crédito y el débito a mi puntaje crediticio?

Las tarjetas de crédito afectan su puntaje de muchas maneras. Todo lo que haga con su tarjeta de crédito impacta directamente en su crédito, tanto positivo como negativo. Estos son algunos de los factores negativos más comunes:

- No estar al tanto de los pagos dañará enormemente su crédito. Su historial de pagos afecta el 35 por ciento de su puntaje, lo que lo convierte en uno de los factores más importantes.

- Pagos atrasados o atrasados en sus tarjetas de crédito. Esto muestra a los prestamistas que es posible que no pueda reembolsarles un préstamo potencial.

- La alta utilización de crédito también puede afectar su puntaje. Un buen hábito es mantener el uso de su crédito a no más del 30 por ciento de su límite de gastos.

En cuanto a las tarjetas de débito, no afectará mucho su puntaje crediticio. El dinero que gasta ya le pertenece, por lo que no es necesario devolver nada en una fecha posterior. Las transacciones realizadas desde su cuenta corriente no se informan a las agencias de crédito, por lo que no afectan su puntaje.

En ocasiones, la actividad de la tarjeta de débito afecta su puntaje crediticio, como si no paga una tarifa por sobregiro durante un período prolongado. La deuda impaga de su tarjeta de débito se informará a las agencias de informes crediticios después de que haya pasado algún tiempo.

Si desea mantener su puntaje de crédito en plena forma, intente tener una tarjeta de débito y una combinación sólida de tarjetas de crédito. Esto se debe a que el sistema de calificación FICO ® considera su combinación de crédito como el 10 por ciento de su calificación general. La longitud de su historial crediticio también se incluye en su puntaje. Si maltrata sus tarjetas de crédito o tiene algún problema, su puntaje puede verse afectado negativamente. Para volver al buen camino, es posible que deba hacer de la reparación de crédito una prioridad. La reparación de crédito puede ayudarlo a reconstruir su puntaje de crédito, así como a lidiar y corregir errores. Lexington Law simplifica este proceso y puede ayudarlo a lograr sus objetivos crediticios.

Revisado por Cynthia Thaxton , abogada del bufete de abogados de Lexington. Escrito por Lexington Law.

Cynthia Thaxton ha estado con Lexington Law Firm desde 2014. Asistió a The College of William and Mary en Williamsburg, Virginia, donde se graduó summa cum laude con una licenciatura en Relaciones Internacionales y una especialización en árabe. Cynthia luego asistió a la facultad de derecho en la Facultad de Derecho de la Universidad George Mason, donde se desempeñó como editora principal de artículos de George Mason Law Review y se graduó cum laude . Cynthia tiene licencia para ejercer la abogacía en Utah y Carolina del Norte.

Nota: Los artículos solo han sido revisados por el abogado indicado, no escritos por ellos. La información proporcionada en este sitio web no actúa, ni tiene la intención de hacerlo, como asesoramiento legal, financiero o crediticio; en cambio, es solo para fines informativos generales. El uso y el acceso a este sitio web o cualquiera de los enlaces o recursos contenidos en el sitio no crea una relación abogado-cliente o fiduciaria entre el lector, usuario o navegador y propietario del sitio web, autores, revisores, colaboradores, firmas colaboradoras. , o sus respectivos agentes o empleadores.