La Fair Isaac Corporation (FICO ® ) anunció recientemente que lanzará la nueva FICO® Score 10 Suite en el verano de 2020. Esta actualización del modelo de puntuación incluirá FICO® Score 10 y FICO® Score 10 T.

FICO® dice que la nueva suite tendrá un poder predictivo más fuerte y utilizará datos más completos que los modelos de puntuación anteriores. Esto ayuda a los prestamistas a tomar decisiones crediticias más precisas.

Por ejemplo, FICO® dice que los prestamistas pueden reducir los impagos en su cartera en un 10 por ciento entre las tarjetas bancarias recién originadas y en un 9 por ciento entre los préstamos para automóviles recién originados, en comparación con el uso de FICO® Score 9.

Para los consumidores, el nuevo modelo de puntaje podría afectar los puntajes y las futuras solicitudes de crédito y préstamo, dependiendo tanto de sus puntajes actuales como del historial crediticio. Lea nuestra guía a continuación para conocer los cambios con FICO® Score 10 y cómo podrían afectarlo.

Tabla de contenido

¿Cuáles son los nuevos puntajes FICO®?

FICO® Score 10 y FICO® Score 10 T son dos puntajes incluidos en el nuevo conjunto de puntajes. Explicaremos brevemente las diferencias entre ambos antes de sumergirnos en los principales cambios que trae la nueva suite.

Puntaje FICO® 10

Específicamente, para FICO® Score 10, muchas cosas se han mantenido similares para facilitar a los prestamistas la transición de modelos antiguos. Esto significa que el modelo de puntuación usa los mismos códigos de razón y rangos de puntuación consistentes de los modelos anteriores.

FICO® Score 10 no utiliza datos de tendencias como los modelos anteriores para dar a los prestamistas la flexibilidad de usar el modelo que prefieren usar.

Puntaje FICO® 10 T

FICO® Score 10 T, por otro lado, utiliza datos de tendencias (también conocidos como datos de series temporales). Los datos actualizados proporcionarán a los prestamistas una visión histórica del historial crediticio de una persona de los últimos 24 meses.

Esta es la primera vez que FICO® utilizará datos de tendencias en su modelo de puntuación. Los modelos anteriores solo le daban a los prestamistas una pequeña ventana al historial crediticio de una persona, pero los datos de tendencias permiten a los prestamistas ver comportamientos y patrones basados en una instantánea más larga del historial crediticio de un usuario. Por ejemplo, los prestamistas pueden ver si tiende a acumular saldos altos en su tarjeta de crédito durante el mes, incluso si nunca se atrasa en los pagos.

¿Cuáles son los principales cambios?

Los principales cambios con FICO® Score 10 Suite son que FICO® Score 10 T utiliza datos de tendencia, los préstamos personales se tratan de manera diferente que antes, y los saldos altos, la deuda rotatoria y los pagos atrasados se analizan con mayor atención.

Además, los datos de toda la suite son más completos que antes y los algoritmos se han actualizado para predecir mejor el riesgo para el consumidor actual.

Datos trenzados

El uso de datos de tendencias es la fuente principal de los otros cambios importantes. Dado que los prestamistas pueden echar un vistazo histórico al comportamiento del prestatario, pueden tomar decisiones más informadas.

Préstamos personales

El uso de préstamos personales puede disminuir su puntaje si FICO® determina que lo está usando de manera irresponsable.

La vicepresidenta de puntajes y análisis de FICO®, Joanne Gaskin, dijo en una entrevista de NPR que los préstamos personales ahora se dividen en su propia categoría para evaluar si se usan o no adecuadamente.

En el modelo anterior, su puntaje podría haber aumentado si pagó una gran suma de deudas con un préstamo personal. El nuevo modelo analizará su comportamiento durante un período de tiempo más largo para ver si continuó manteniendo sus saldos bajos o si aumentó su deuda revolvente después de pagar el préstamo. Para los prestatarios que hacen lo último, pueden ver una posible caída en su puntaje de crédito.

Altos saldos, deuda rotatoria y pagos atrasados

Un saldo elevado y una deuda rotativa afectarán más severamente los puntajes de crédito con este modelo en comparación con los anteriores, ya que el FICO® Score 10 T puede rastrear su deuda con el tiempo. Tanto los saldos elevados como la deuda renovable afectan su utilización de crédito .

Los pagos atrasados , también conocidos como morosidad, también afectarán más severamente el puntaje de crédito de una persona. El historial de pagos es el factor que más impacta sus puntajes de crédito.

"Es probable que los consumidores con morosidad reciente o alta utilización vean un cambio a la baja, y dependiendo de la severidad y actualidad de la morosidad podría ser significativo", dijo el vicepresidente de gestión de productos de FICO®, Dave Shellenberger, en un comunicado .

¿Por qué FICO® actualiza su modelo de puntuación?

FICO® actualiza su modelo de puntuación para reflejar las tendencias del consumidor y las necesidades del prestamista. Actualizan su modelo de puntaje cada cuatro o cinco años, pero esto fluctúa según la necesidad y los tipos de cambios necesarios.

Estas actualizaciones ayudan a los prestamistas a tomar decisiones más precisas al evaluar las solicitudes de crédito. Los cambios a veces pueden favorecer a los consumidores si, como resultado, se puntúan con mayor precisión.

Por ejemplo, FICO® predice que el nuevo FICO® Score 10 T permitirá a los prestamistas de tarjetas de crédito aprobar hasta un 6 por ciento más de solicitantes mientras mantiene constantes las tasas de incumplimiento, en comparación con el FICO® Score 8.

¿Cuándo adoptarán los prestamistas la suite FICO® Score 10?

FICO® lanzará FICO® Score 10 Suite este verano, pero puede pasar algún tiempo antes de que los prestamistas adopten el nuevo modelo. FICO® dice que la mayoría de los prestamistas todavía usan FICO® Score 8, que se introdujo en 2009.

Aunque FICO® es utilizado por la mayoría de los prestamistas, algunos usan otros modelos de puntaje como VantageScore . Este es un modelo de calificación más nuevo creado por las tres grandes agencias de crédito: Experian®, TransUnion® y Equifax®. A pesar de esto, los prestamistas pueden verse tentados a usar el puntaje FICO® más reciente debido a su modelo predictivo más fuerte.

"Cuando lanzamos un modelo más fuerte y predictivo, vemos que los prestamistas migrarán al modelo más fuerte porque les permite hacer más préstamos a más consumidores sin correr más riesgos de incumplimiento", dijo Shellenberger a MarketWatch .

¿Cómo podrían afectarme los cambios?

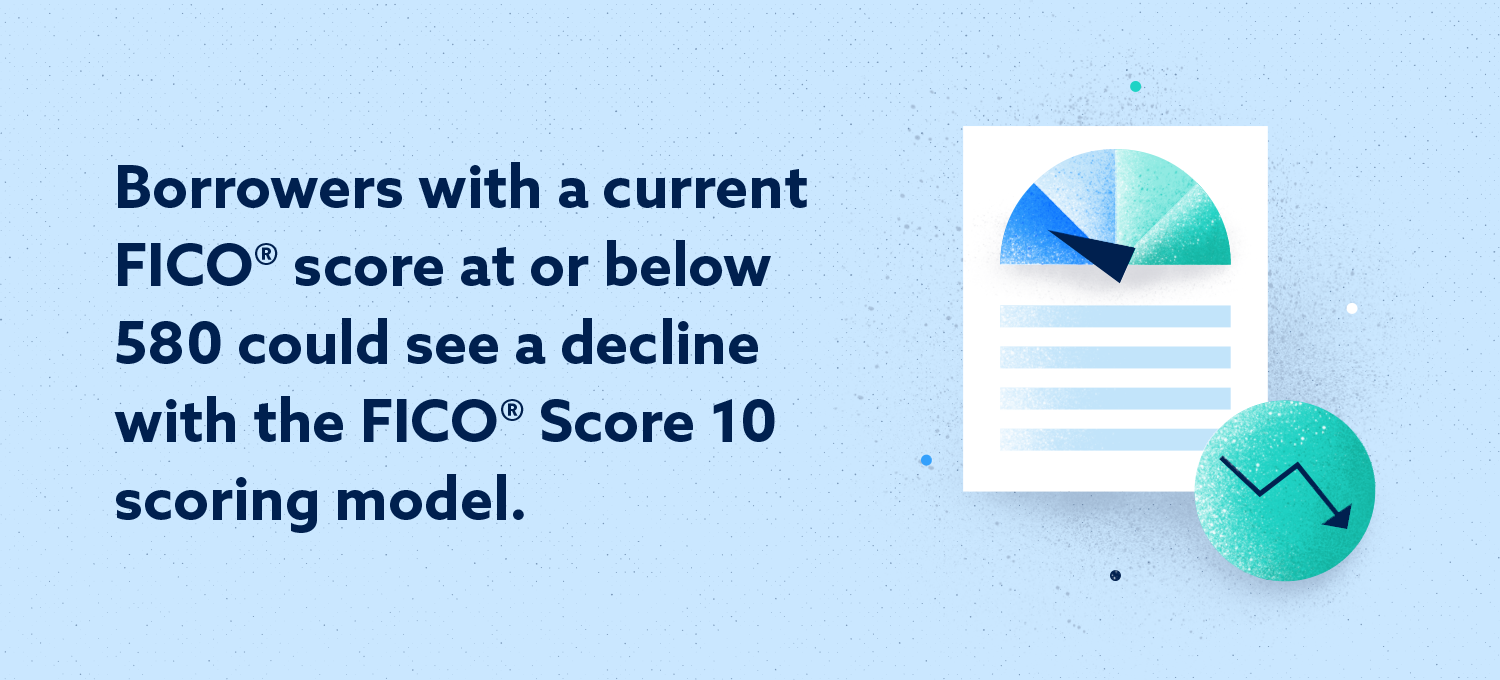

Los prestatarios verán mejorar su puntaje de crédito si actualmente tienen un buen puntaje de crédito, pero verán una disminución si están en un rango de puntaje FICO® más bajo, alrededor de 580 o menos, dijo Gaskin en esa misma entrevista de NPR.

Alrededor de 110 millones de consumidores verán un cambio de menos de 20 puntos en su puntaje bajo el nuevo modelo de puntaje de crédito y aproximadamente 80 millones de consumidores verán un cambio en el puntaje de 20 o más puntos en cualquier dirección, hacia arriba o hacia abajo, dijo FICO® como reportado por CNBC .

¿Qué debo hacer si creo que mi puntaje se verá afectado negativamente?

Puede pagar y mantener bajos los saldos, iniciar un fondo de emergencia y evitar acumular deudas después de usar un préstamo personal si cree que el nuevo modelo de puntaje va a alcanzar su puntaje. Vea a continuación cómo puede hacer estas cosas para prepararse.

- Pague los saldos altos: reduzca los saldos altos ya que tiene un impacto más pronunciado con el nuevo modelo de puntuación.

- Pague saldos con mayor frecuencia para mantenerlos bajos: los datos actualizados pueden funcionar en su contra si su saldo es constantemente alto durante todo el mes. Puede realizar pagos más pequeños con mayor frecuencia y disminuir sus gastos para mantener la utilización baja.

- Comience y mantenga un fondo de emergencia: en lugar de recurrir a tarjetas de crédito o préstamos para cubrir un gasto inesperado, un fondo de emergencia es un gran recurso en un apuro que no afectará su puntaje de crédito. Comience dejando de lado lo que puede pagar cada mes.

- Evite crear saldos altos después de pagar la deuda con un préstamo personal: dado que los préstamos personales reciben atención adicional con este nuevo modelo, tenga cuidado de no generar más deuda después de pagarlo con un préstamo. Explore otras opciones antes de solicitar un préstamo personal y cree un presupuesto que pueda cumplir para evitar asumir más deudas.

¿Cómo puedo mantener un buen puntaje de crédito durante los cambios en el modelo de puntuación?

Aunque es bueno estar al tanto de los cambios en el modelo de puntuación, es mejor continuar participando en buenos hábitos de crédito para mantener una buena puntuación. Mantener sus saldos bajos y pagar las cuentas a tiempo son cosas que siempre debe hacer, ya que los factores que afectan su puntaje de crédito probablemente no cambiarán.

Puede buscar opciones como tarjetas de crédito garantizadas y préstamos para crear créditos si tiene un crédito malo o inexistente. Estas son opciones que puede usar para construir o reconstruir su crédito si tiene dificultades para solicitar tarjetas de crédito sin garantía u otros tipos de préstamos.

Eche un vistazo a nuestros consejos para crear crédito si desea profundizar en mejorar su puntaje de crédito y establecer buenos hábitos para mantener su crédito y sus finanzas en buena forma.